这几只基金, 真正做到了高抛低吸?

投资者最头疼的事情之一,是知道要高抛低吸,却很难真正做到。

市场涨上去了,会觉得还能再涨,舍不得卖;跌下来了,又担心还要继续跌,不敢买,最后的结果,往往是高买低卖,跟自己的初衷完全相反。

因为我们人类天然就是趋利避害的,当下跌的时候想要避开,上涨的时候想要拥抱,这也是大多数人热衷追涨啥跌的原因。

但市场上存在一类基金,它们的基金合同里白纸黑字写明了一套择时规则,到了什么市场位置,就持有多少仓位,完全按规则执行。

今天先介绍三只这样的产品,这些基金用规则代替情绪,把高抛低吸这件事,真正落实下去。

农银区间收益:跟着上证指数点位走

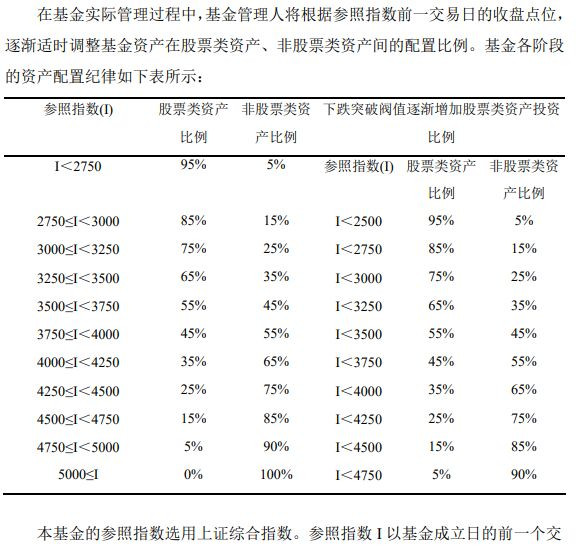

农银汇理区间收益混合(000259)的择时规则写在招募说明书里,逻辑非常简单。

以上证指数的点位为参照,每上涨250点,股票仓位就要减少10%;指数跌回来,仓位也跟着加回来。

具体来说,上证低于2750点的时候,基金拿着95%的股票;每涨250点,减10%,一路减下去,涨过5000点就全部清仓股票,换成非股票资产。

说白了就是,指数越低买越多,指数越高卖越多,虽然很多人都知道应该这么做,但真正能执行的没几个。

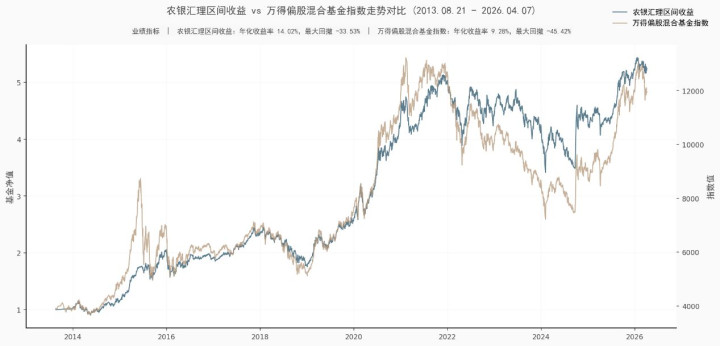

这只基金直接把这套逻辑写死在合同里,不给基金经理腾挪的余地了。长期看下来,这样做反而收益不错,在基金成立以来涨了超过400%,年化收益率14%,最大回撤33%。

从回撤和收益率来看,这套最简单的择时投资方法反而比主动管理要来的好得多。

当然,单边上涨的行情里,它会一路减仓,可能少赚不少。但在震荡和下跌的市场里,这种纪律反而是保命的东西。

鹏华睿投:跟着中证500的相对位置走

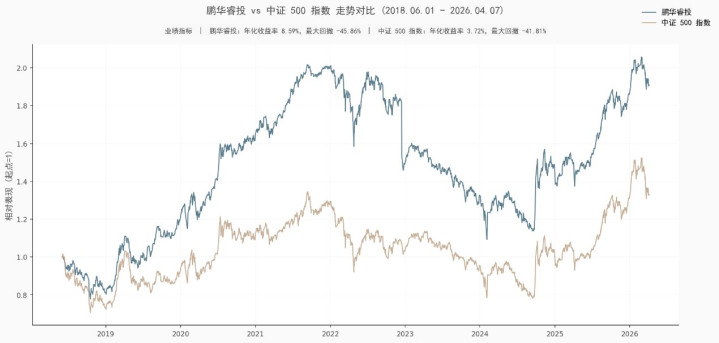

鹏华睿投混合的择时逻辑,参照的是中证500指数的点位,基金管理人把中证500的运行空间切成若干格,每个格约代表指数5%左右的波动。

指数每上升一格,平均权益仓位就下降一格;指数每下跌一格,权益仓位就上升一格,在组合底部区域,每一格对应的仓位变化大约是8%。

这个设计,本质上也是为了让基金经理可以做到高抛低吸,市场越涨仓位越低,市场越跌仓位越高。

不过从基金的实际表现来看,调仓还是不太及时,导致发生了接近50%的最大回撤,从仓位变动来看,也是因为过早就把仓位打到高位,导致基金回撤过大。

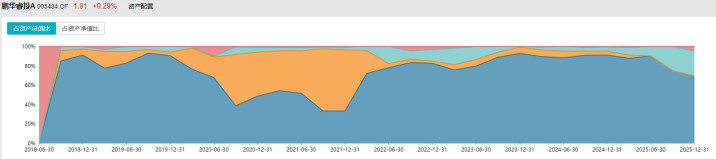

易方达瑞锦:跟着沪深300的历史PB分位数走

这只基金我们以前也介绍过好几次了,这只产品择时的底层逻辑在于沪深300指数的市净率。

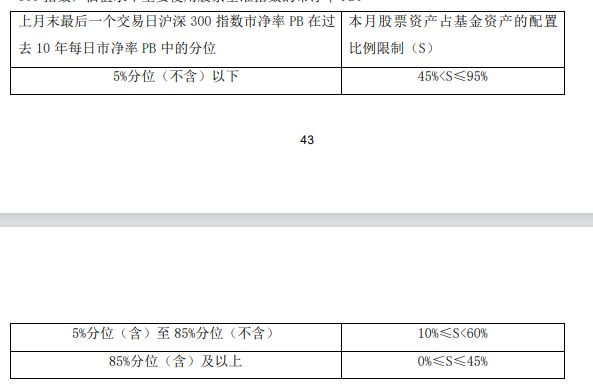

他的调仓规则如下:上月末最后一个交易日,如果沪深300的PB处于过去10年历史分位数5%以下,说明市场处于极度低估区间,基金的股票仓位可以提升到45%到95%之间;如果PB处于5%到85%分位数之间,属于正常区间,股票仓位控制在10%到60%之间;如果PB达到85%分位数以上,市场估值偏贵,股票仓位上限只有45%。

这套规则的背后逻辑是:不看市场短期涨跌,只看市场当前的估值在历史上处于什么位置,然后在估值极低时大幅加仓,估值正常时保持中等仓位,估值偏高时主动控制敞口。

基金经理的仓位由市场估值决定,而不是由基金经理的情绪和判断决定。

不过由于市场大多数时间处于正常估值区间,这只基金的仓位大部分时候都在10%到60%之间调整,波动相对较小,不适合追求高弹性收益的投资者。

从基金的运作上来看,也确实做到了以更低的波动获得了全市场齐平的收益,适合那些不能承受太大波动的投资者。

最后的话

这三只基金,择时的参照物各有不同。农银区间收益看的是上证指数的绝对点位,鹏华睿投看的是中证500的相对位置变化,易方达瑞锦看的是沪深300的历史估值分位数。

但它们背后的逻辑是一致的,用客观指标来决定仓位,而不是让基金经理或者投资者在市场波动中做主观判断。

对普通投资者来说,这类产品最大的价值,不在于它一定能跑出最高收益,而在于它能够帮助你市场便宜的时候多买点,市场贵了就多卖点。

风险提示:市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。